いすゞ自動車が2023年度の第1四半期の決算を発表したので中の人が解説していきます!

〈台数〉

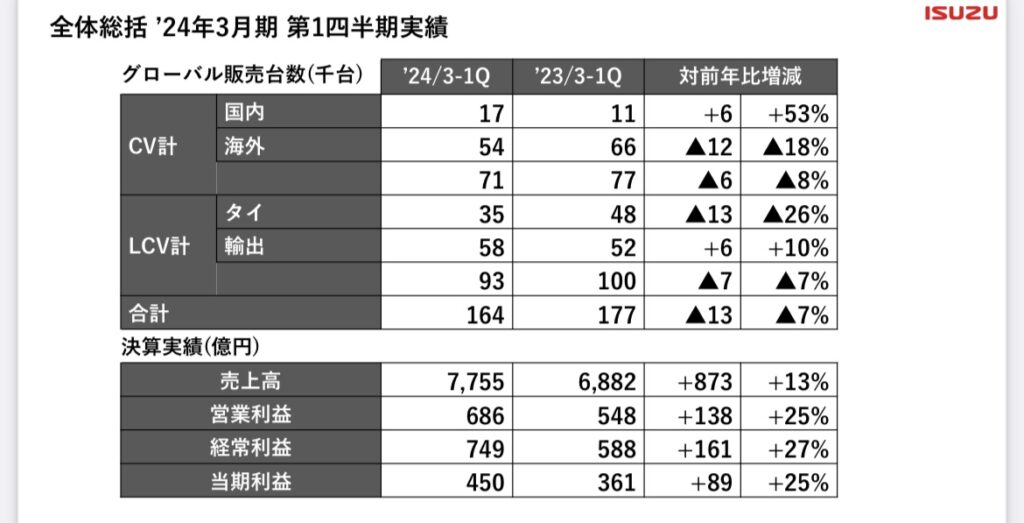

先ずCV販売台数は前年同期比でマイナス 7%の減少。(日野は15%減) 内訳を見ると国内はプラス53%の大幅増加だが海外で 18%の減少。(日野は19%減) 最大市場のアジアで10%減少。特にインドネシアでは48%減と3.8千台凹む。南米のコロンビアもマイナス2.9千台となんと93%減。これは金利上昇やインフレ、船舶不足の影響と思われる。

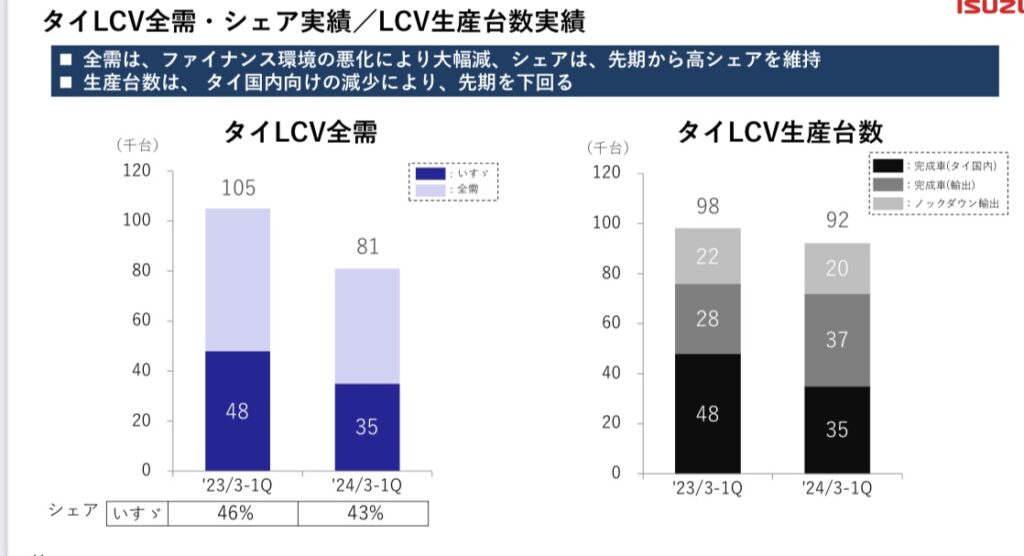

次にLCVはタイ国内向けがマイナス26%だったが輸出がプラス10%と貢献。しかし台数は合わせて7%の減少の結果となる。お得意のタイでは需要減に苦しみ台数はマイナス13千台。高シェアを維持するもセグメントシェア46%から43%と3ポイント減少。オーストラリア向けがプラス3.3千台。サウジ向けもプラス2.6千台と輸出は前年比でプラスの結果。

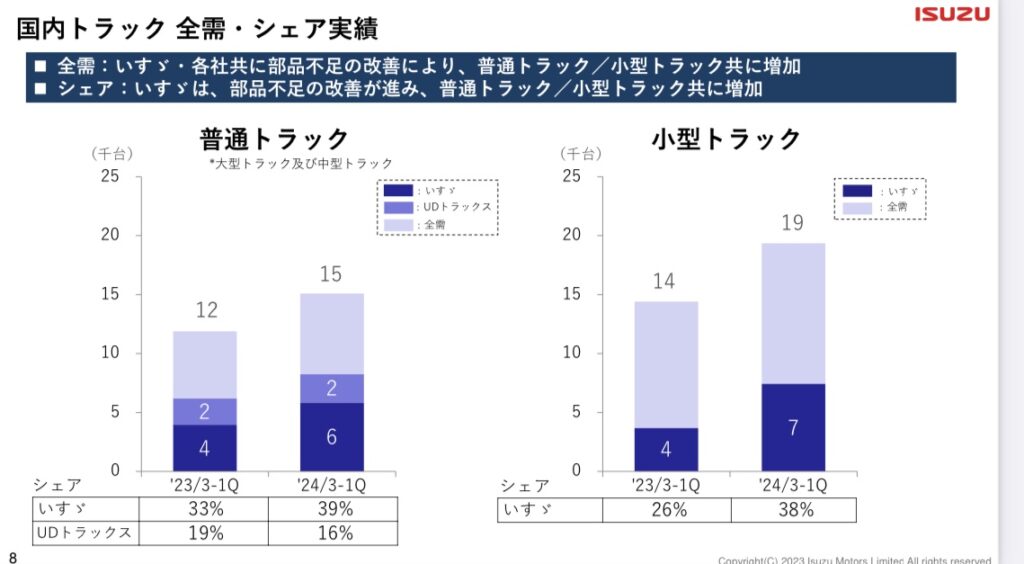

国内トラックは小型トラック/普通トラック共に台数もシェアも増加。苦しんでる日野を尻目に普通トラックのシェアは33%→39%へ増加。小型トラックのシェアも26%→38%と大幅増加。

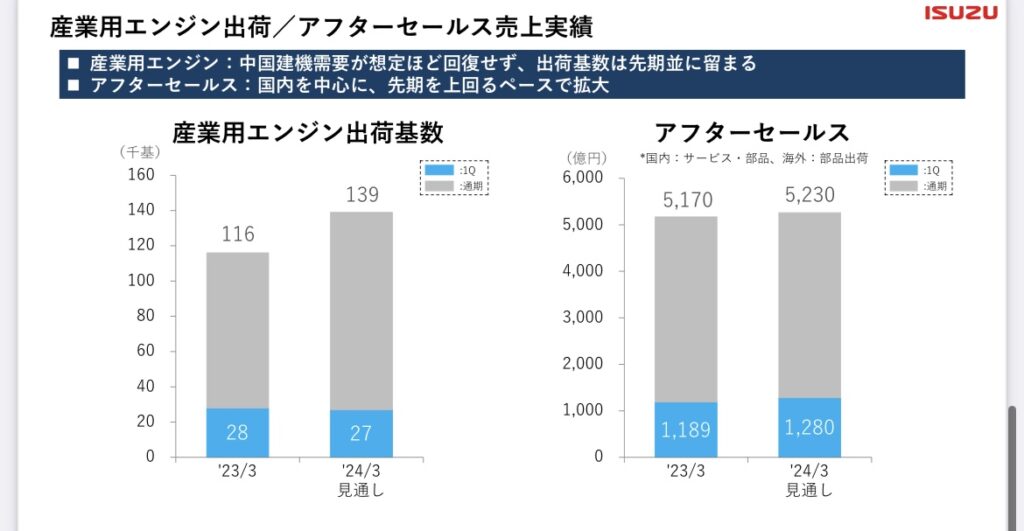

お次は産業用エンジンとアフターセールス。エンジンは中国向けの需要が回復せず前期並みの数字に落ち着く。アフターセールスは前年比でプラス7%の増加。実はこのアフターセールスがいすゞの隠れた財産。アフターセールスの収益は直近の販売台数に影響されない安定した収益。新車販売で稼げなくなってきた中、アフターは収益性も良く非常に重要なビジネス。ここで1000億円以上を叩き出しているのはデカい。

〈収益〉

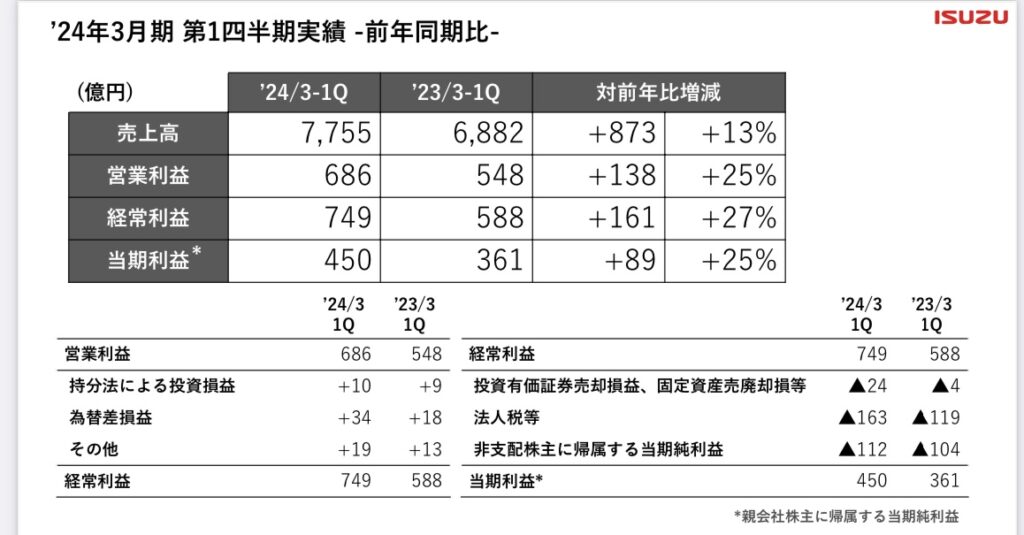

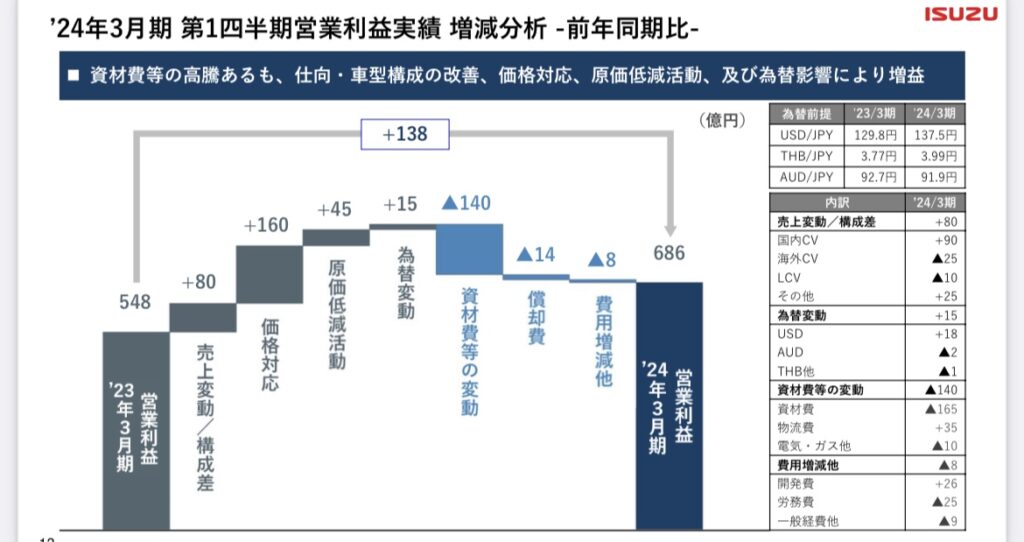

売上高は7,755億円と前年比でプラス13%。営業利益は686億円プラス25%と絶好調で当期利益は450億円とこちらもプラス25%で着地。材料費の高騰があるも価格対応、構成比、原価低減の影響でサクッと増益。

〈通期見通し〉

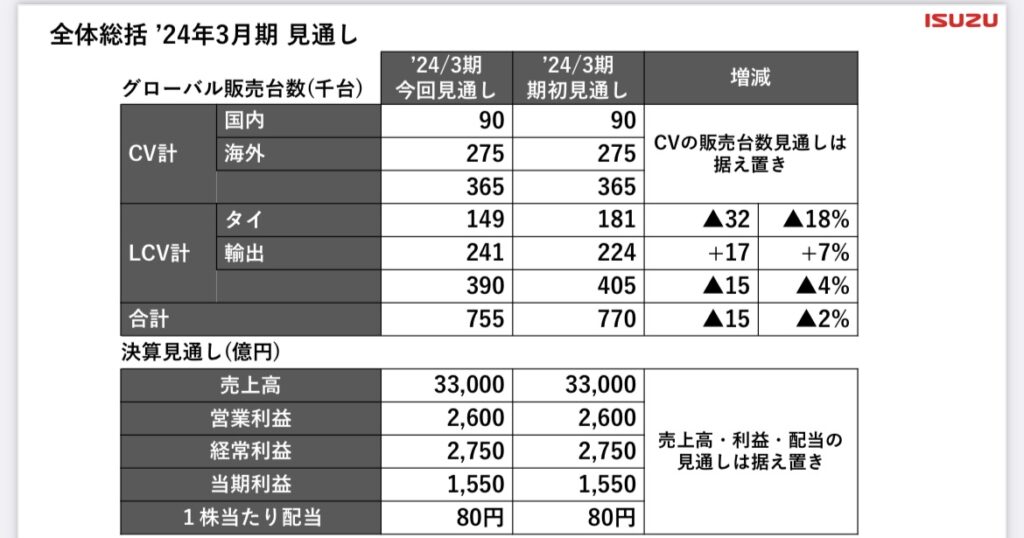

台数の減少を見込むものの収益面での通期見通しの変更は無し。売上3.3兆円、営業利益2,600億円、当期利益1,550億円に変更は無し。

〈今後の注目点〉

大きな不安点はないが上げるとするとドル箱のLCVビジネスの見通しか。タイ市場のこれ以上の需要の落ち込みの可能性とオーストラリアやサウジ向けの好調な出荷を今後も続ける事が出来るのか?こんな所でしょうか。

以上になります!

商用車メーカーの中の人

コメント